Ce blogue traite d’un sujet particulièrement d’actualité, celui de la nouvelle loi concernant la taxe carbone. Cette loi est-elle constitutionnelle? Quelles provinces y sont assujetties? Pour obtenir de l’information sur la question lisez ce court blogue qui résume les points saillants de l’enjeu.

En 2016, dans un objectif de lutte contre les changements climatiques, Justin Trudeau prévoit un système de tarification des gaz à effet de serre (GES) et invite les provinces à mettre en place leur propre système avant la date butoir, soit le 1er avril 2019, sans quoi il imposera une tarification aux provinces qui refusent de coopérer.

Qu’est-ce que la taxe carbone?

- Instaurée par l’entrée en vigueur de la Loi sur la tarification de la pollution causée par les gaz à effet de serre le 21 juin 2018;

- Impôt environnemental basé sur le principe du pollueur-payeur;

- Objectifs

- inciter les entreprises et les consommateurs à réduire les émissions de CO2

- les inciter à investir dans des ressources énergétiques plus propres;

- Plus un produit émet des GES, plus il est taxé à ceux qui l’achètent ou le consomment.

Deux types de tarification au Canada

- Taxe sur le carbone

La taxe sur le carbone est un montant d’argent exigé à l’achat ou à l’utilisation de carburant fossile par les consommateurs ou les entreprises. Il s’agit d’un taux de taxation uniforme en fonction de la quantité de GES émis par unité de carburant brûlé. En 2019, ce taux est de 20 $ la tonne et il atteindra 50 $ la tonne en 2022. Par cette règlementation, le gouvernement fédéral génère des revenus sous forme d’impôt qui sont redistribués aux contribuables par la suite.

- Système de plafonnement et d’échange de droits d’émission

Le système de plafonnement est un mécanisme qui vise à imposer des limites de production de CO2 en octroyant une quantité limitée de quotas dans le marché. Ces quotas sont vendus aux entreprises qui ne peuvent polluer davantage que le permet le permis octroyé. Cependant, les entreprises peuvent acheter les quotas des autres entreprises qui n’ont pas utilisé la totalité de leur permis. Les entreprises paient donc en fonction de la pollution qu’elles produisent. L’objectif est de réduire le nombre de permis émis chaque année pour ainsi réduire la pollution produite par l’ensemble des entreprises.

Des impacts pour les consommateurs?

La taxe carbone pour les consommateurs est entrée en vigueur le 1er avril 2019. Cette taxe concerne les résidents de quatre provinces canadiennes, soit l’Ontario, la Saskatchewan, le Nouveau-Brunswick et le Manitoba. Ce sont les seules provinces qui n’ont pas mis en place leur propre système de tarification, le fédéral leur a donc imposé un système.

Cette taxe engendre pour les consommateurs une augmentation de :

- 0,44$ de plus par litre pour l’essence;

- 0,4$ de plus par mètre cube pour les gaz naturels

Un compromis du gouvernement?

- Le gouvernement fédéral s’engage à rembourser environ 90% des sommes perçues aux contribuables des provinces touchées par la taxe carbone par l’octroi d’un crédit d’impôt correspondant à un « incitatif à agir ». Certains résidents canadiens pourraient même recevoir plus d’argent que ce qu’ils ont réellement déboursé.

- Trois variables seront prises en compte pour déterminer les montants alloués aux consommateurs :

- La région géographique du contribuable;

- La moyenne de consommation de carburant établie pour la région visée;

- Le nombre d’individus vivant sous un même toit.

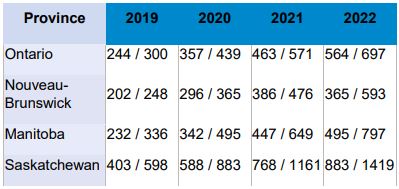

Le montant payé par un ménage moyen est indiqué à gauche de la colonne; le remboursement reçu est indiqué à droite :

* Un ménage moyen compte 2,6 personnes – Source : Gouvernement du Canada

- Le 10% restant qui n’est pas redistribué aux consommateurs sera distribué aux écoles et aux municipalités afin de financer des projets verts dans les provinces concernées.

- Par cette taxe et un programme complet sur la lutte aux changements climatiques, le gouvernement vise à inciter et encourager la population canadienne à agir pour le climat.

Non à la taxe!

Les quatre provinces concernées par la taxe carbone ont décidé de s’unir pour contester la constitutionnalité de la loi fédérale. En effet, les provinces soutiennent, entre autres, que le fédéral empiète sur les compétences provinciales en matière d’imposition de taxe ce qui est inconstitutionnel. De plus, elles soutiennent que cette mesure nuit à l’économie et n’est pas efficace pour protéger l’environnement.

La taxe est-elle constitutionnelle?

Selon la Cour d’appel de la Saskatchewan, la Loi sur la tarification de la pollution causée par les gaz à effet de serre est constitutionnelle1.

Les principaux points débattus

Argument du Procureur général du Canada

- Les changements climatiques sont un enjeu d’intérêt national

La Cour d’appel de la Saskatchewan a tranché que les changements climatiques étaient une préoccupation d’importance nationale et, donc, en vertu de la Constitution du Canada, il s’agit d’un enjeu qui relève de la compétence fédérale et provinciale. L’article 91 de la Constitution confère au Parlement fédéral le pouvoir de légiférer au nom de la paix, de l’ordre et d’un bon gouvernement et c’est ce qu’il a fait en imposant une norme nationale minimale en matière de prix pour les émissions de gaz à effet de serre.

Arguments de la Saskatchewan

- La taxe carbone contrevient au principe du fédéralisme

- Les provinces sont souveraines dans leur champ de compétence. Le fédéral n’a pas le pouvoird’intervenir sur la façon dont les provinces choisissent de légiférer sur les domaines decompétence provinciale. Selon la Saskatchewan, le Parlement fédéral contrevient à ce principeen imposant une loi aux provinces qui ne respectent pas le partage des pouvoirs La Cour a répondu que le principe du fédéralisme requiert que le tribunal interprète les textes constitutionnels de manière souple afin d’examiner les impacts des différentes interprétations sur l’équilibre entre les intérêts fédéraux et provinciaux. De plus, dans le cas de la régulation del’émission des gaz à effet de serre, la Constitution ne déclare pas expressément qui du provincialou du fédéral peut légiférer sur le sujet. La Saskatchewan n’a donc pas réussi à démontrer que laloi imposée par le Parlement contrevenait au principe du fédéralisme.

- Selon la Saskatchewan, la loi du Parlement fédéral est inconstitutionnelle puisqu’elle n’est pas appliquée uniformément à l’ensemble des provinces canadiennes. La Cour a répondu qu’il n’y avait aucune exigence constitutionnelle qui allait en ce sens. Le Parlement fédéral est donc libre d’adopter des lois qui s’appliquent à certaines provinces seulement.

- La taxe carbone contreviendrait à l’art. 53 de la Loi constitutionnelle de 1867.

En vertu de l’article 53 de la Loi constitutionnelle de 1867, tous les projets de loi ayant pour objet la création de taxes ou d’impôts doivent prendre naissance à la Chambre des communes. En vertu de l’article 90 de cette même loi, l’article 53 de la Loi constitutionnelle de 1867 s’applique aux provinces. Ce serait donc la chambre des communes des provinces qui aurait le pouvoir de créer un projet de loi visant la création d’une taxe et non le gouvernement fédéral. Toutefois, selon la Cour, les exigences de l’article 53 de la Loi constitutionnelle de 1867 ne s’appliquent pas au cas de l’espèce puisque les sommes perçues par le gouvernement fédéral ne sont pas considérées comme une taxe, mais elles sont plutôt assimilables à des frais réglementaires. En effet, l’« essence » de la taxe n’est pas de générer des revenus, mais plutôt une règlementation en matière environnementale. L’article 53 n’est donc pas applicable pour cette raison et le gouvernement fédéral n’est pas tenu de s’y conformer

La fin du débat? Pas du tout!

- La Saskatchewan portera appel de la décision devant la Cour suprême du Canada qui devra trancher la question.

- L’Ontario a présenté une contestation de la constitutionnalité de la taxe carbone devant la Cour d’appel de l’Ontario.

- Le Manitoba a également déposé des documents devant la Cour fédérale pour entreprendre une contestation.

Le sujet vous intéresse? Consultez notre lexique sur l’environnement sur Jurisource.ca

1 The Greenhouse Gas Pollution Pricing Act 2019 SKCA 40